郭磊 系广发证券首席经济学家、中国首席经济学家论坛理事

广发证券首席经济学家郭磊,近日在CMF磋商会上,围绕“读懂价钱信号,稳住经济大盘”这一主题,共享了最新不雅点。

郭磊认为,不雅察价钱走势的诡计,如GDP平减指数、70城新建商品住宅价钱、营业社BPI等,不错看到价钱照实出现了一些积极变化,可是核心还相对比拟低。

郭磊提倡,就本年而言,股东价钱好转存在一定的有益要求。

第极少,增长的广谱性回暖。

“9.24”以来,策略的发力点——房地产、败坏分裂带动缔造业、服务业回暖, 广义财政用于“两新”、“两重”的部分通常遵守带动这两大标的回升。

第二点,信贷出现开门红,有望缓缓收复。

前年的信贷,举座来说是减弱的。

第三点,房地产的基本面改善。

房钱收益率虽未达到国际教会水平,但如故高出了30年国债收益率,

何况从最短的情况来看,房钱收益率如故高于五年期定存,以及一年期管待产物收益率。

在郭磊看来,这是本年房地产量价企稳的一个基础。

若是房价将来开yun体育网进一步趋于企稳,对价钱举座应该会变成一个带动。

从策略建议的角度,郭磊提倡,新一轮的供给侧优化相称要津。

股东关系行业的供给优化,是股东价钱进一步回升相称遑急的陈迹。

若是咱们能够通过新一轮的供给侧优化,来股东供需比的再行合理化,那么扫数价钱缓缓平方化就具备了一个相称好的基础。

出现了一些积极变化

但价钱核心还相对比拟低

领先,从不雅测价钱的角度,我这里列示了几个价钱走势的诡计。

第一个,GDP平减指数。

统计局每个季度会发布平减指数,相对来说比拟低频。

本体上,咱们不错通过CPI和PPI作念一个浅显的模拟。

咱们发现,CPI六成、PPI四成的话,接近于该指数的走势。

从这个诡计来看,咱们的价钱照实如故出现了一些企稳好转的迹象。

但当今核心照旧比拟低,依然在负值区间。

何况从高频数据来不雅察,二月份可能会有一定的回踩。

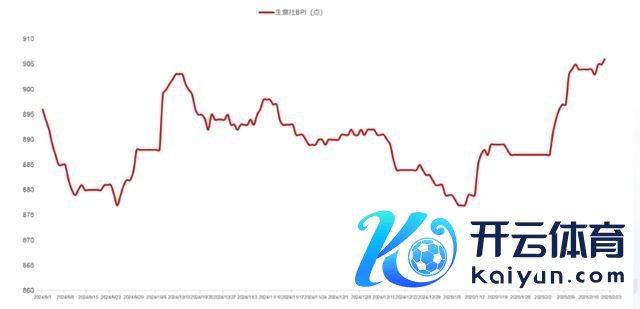

第二个,咱们除了不雅测一般物价,钞票价钱本体上亦然比拟遑急的。

咱们从70城的新建商品住宅价钱来看的话,本体上亦然通常的论断——

当今环比在出现好转,扫数降幅在缓缓收窄;

但同比的话,当今位置照旧相对比拟低的,核心是比拟低的。

第三个,咱们进一步看年后的价钱。

我这里登第了一个诡计,是比拟广谱性的,叫BPI。

它是营业社作念的,以100种工业原材料和基础工业品的价钱手脚底层数据。

从这个诡计来看的话,年后的工业价钱照果然往上走,包括有色、化工这么一些部门,变成比拟大的带动。

可是,其中国内订价的部分,像建材、钢铁这些,当今是微升,扫数价钱趋势还莫得透澈变成。

以上是咱们对当今的价钱近况的意会,价钱照实出现了一些积极变化,可是核心还相对比拟低。

对于价钱核心低的反作用,这里未几谈,浅显说两点。

第一,价钱低的时辰,企业盈利增速会比拟低。

因为企业盈利取决于量、价、利润率。

进一步的话,一则,会影响税收,尽头是从咱们国度的税收结构来说,约略六成是升值税和企业所得税,它对价钱横暴常敏锐的;

二则,企业盈利若是比拟低,劳动和住户收入会受到影响。

第二点,当价钱核心低的时辰,它本体上对现期的败坏和投资是一个负激勉。

既然预期价钱还会链接往下走,那我确定是要延长粗鲁一下,

等一等再败坏或者投资会更好,那么,扫数宏不雅面就不太容易进入一个正轮回。

股东价钱好转的有益要求:

增长的广谱性回升

将来的价钱会如何走?

从本年的角度来讲,本年股东价钱好转照旧面对着一定的有益要求的。

第极少,来自于增长的广谱性。

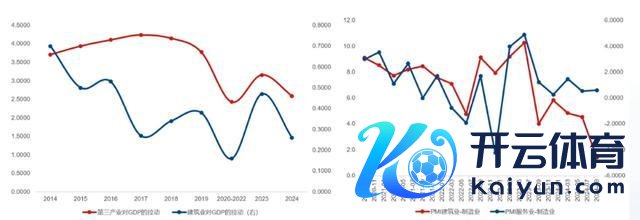

昔日两年,咱们扫数制造业,本体上景气度是偏高的,尽头是高端制造。

可是服务业和缔造业的景气度是有所着落的。

大师看,左边是服务业和缔造业对GDP的孝顺,右边是服务业和缔造业相对于制造业的相对景气度。

你不错看到,它在昔日三年是颤动下行的。

这会带来一个效率,等于扫数增长的广谱性是不够的。

中国的制造业,按照最新经济普查的数据,约略能够吸纳一亿的劳动。

可是,咱们的服务业,约略是四亿多的劳动——若是加上缔造业的话,可能接近5亿。

若是唯有制造业景气,它对劳动的拉动才智可能等于不够的。

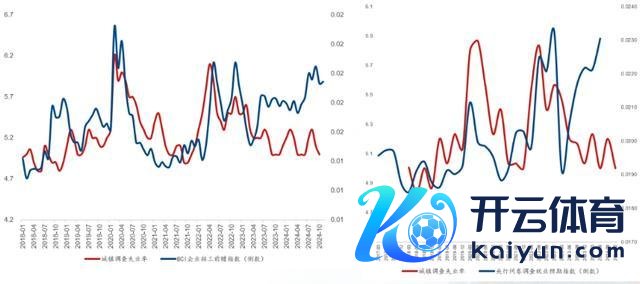

大师看这两个诡计,左边是长江商学院作念的,叫企业招工前瞻指数,右边是央行作念的,叫劳动预期指数。

从这两个诡计来看,指向应该是一样的,等于昔日2到3年,咱们扫数劳动的压力是缓缓呈现的。

这会进一步响应在工业投资、住户败坏以及价钱上头。

从这个角度来讲,咱们要股东价钱回升,需要增长广谱性的高涨,服务业、缔造业、制造业扫数发展。

天然从“9.24”以来的扫数架构来看,这极少照实是在趋于改善的。

“9.24” 以来,策略的几个遵守点——房地产、广义财政、败坏。

大师安宁,房地产带动缔造业,败坏带动服务业,广义财政用于“两重”的部分带动缔造业,用于“两新”的部分带动制造业。

扫数增长的广谱性,不错有一个再行的高涨。

对本年来说,尽快股东关系精神的落实横暴常要津的。

前年,场所狭义基建——谈路、管谈、全球尺度,基本上王人是负增长。

本年,若是关系的城市更新的投资能够上来,对增长的广谱性以及价钱,应该会是比拟较着的一个带动。

信贷开门红

有望缓缓收复

第二个价钱好转的有益要求,等于信贷——信贷有望缓缓收复。

前年的信贷,举座来说是减弱的。

咱们看这张图上,蓝颜料的线是长江商学院作念的企业投资前瞻指数,某种真义上代表企业的投资意愿。

前年齿首,这一诡计固然不太高,可是举座是在小幅回升的。

但那时,咱们的信贷碰巧下来了。

那时,信贷要周转存量,平滑节拍,后头是防空转、挤水分。

2024一季度,信贷差未几同比少增了1.1万亿,二季度少增1.3万亿,全年的话,基本上到5万亿这个量级了。

对本年的经济和价钱来说,信贷的开门红就比拟要津。

是以,前年底央行也提倡来,要教授金融机构加大货币信贷投放力度,我认为这是本年价钱好转的一个基本要求。

按照经济学的逻辑上来讲的话,价钱最终照旧一个货币款式。

一月份的信贷,无论是对实体贷款,照旧社融来说,照旧有个高开的。

这是本年举座的第二个有益要求。

房地产基本面

出现企稳迹象

第三个,等于房地产。

历程这一轮房地产量价的疗养,它的基本面本体上也在改不雅。

昔日两三年,房地产应该是扫数减弱力量的一个泉源。

从最新的数据来看,广谱性的诡计,比如百城的房钱收益率,当今如故到2.3%。

从这极少来说,我意会,有两个扩充。

第一,房地产长周期的疗养应该是莫得完成的。

从全球的教会来看,按照房地产的流动性来讲,

它的房钱收益率至少应该等于30年国债这么的恒久无风险利率,加上1个点以上的风险溢价。

国际教会基本上王人指向这极少,但咱们当今还莫得到。

可是,当今房钱收益率如故高于30年国债收益率了。

有东谈主说,是不是30年国债跌的太多了?

本体上,你回到前年11月份或者11月份之前,它至少有个拉平,我认为这是一个很大的高出。

也等于说,住户部门如故不再把地产手脚一个稳赚不赔的钞票,不再接收负溢价。

何况从最短的情况来看,房钱收益率如故高于五年期定存,以及一年期管待产物收益率。

在我意会,这是本年房地产量价企稳的一个基础。

若是房价将来进一步趋于企稳,对价钱举座应该会变成一个带动。

这王人是咱们本年的有益要求。

通过新一轮供给侧优化

股东供需比的再行合理化

临了我再谈极少,从策略建议的角度,新一轮的供给侧优化相称要津。

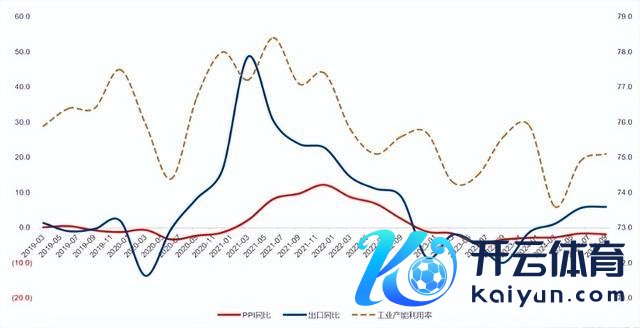

大师看这张图,这个虚线是工业部门的产能诳骗率,它本体上基本上随着需求端在走,尽头是外需。

历程昔日两年的消化,咱们股东了产能诳骗率的企稳,但当今它的位置还相对比拟低。

这时辰,若是需求端有波动,比如外需,那么它会进一步带来产能诳骗率的压力,这就会向工业价钱有一个传导。

这种情况应该如何办?

咱们看,上一轮,1997年、1998年,然后2015年、2016年,供给端的优化、供给端的减弱,比拟要津。

是以,股东关系行业的供给优化,是股东价钱进一步回升,相称遑急的一个陈迹。

2024年PPI固然比拟低,可是大师也不错看到,七大行业——

传统的四个行业和新兴的三个行业,约略孝顺了85%的下行。

若是咱们能齐集在其中一部分行业股东供给优化,那么这对价钱的影响应该是立竿见影的。

这对扫数宏不雅的正轮回也相称要津。

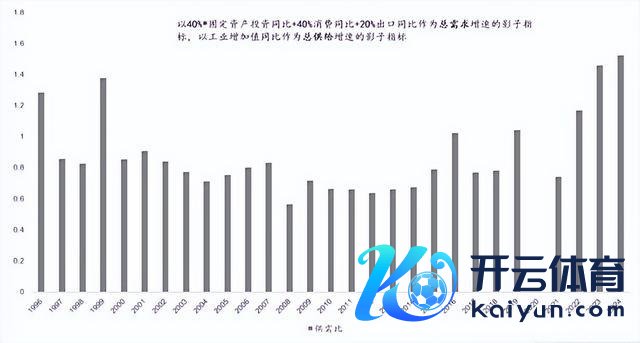

这里咱们作念了一个诡计,咱们以工业加多值手脚念总供给的一个代理变量;

总需求端的话,其实等于三驾马车——投资、败坏、出口,

咱们按参预产出表的结构,把投资40%、败坏40%、出口20%作为权重,诡计扫数经济的供需比。

咱们不错看到,在2022年、2023年、2024年,扫数供需比在缓缓走高。

这应该是价钱偏弱的相称遑急的一个配景。

若是咱们能够通过新一轮的供给侧优化,来股东供需比的再行合理化,那么扫数价钱缓缓平方化就具备一个相称好的基础。

天然,从最新的策略信号来看,比如2月10号的国常会,策略强调股东扫数产业供求的深线索矛盾的优化,本体上如故指向了供给端的这极少。

将来,我认为这个陈迹会相对比拟要津。