跟着内地企业赴港上市趋势的不断加速,港股市集已变成了较为完好的AI想象产业链,蚁合了一批涵盖AI芯片、事迹器、算力基础设施等要害法子的上市公司。而今欧洲杯体育,港股AI想象产业链将再迎生力军。

智通财经APP不雅察到,安擎想象机信息股份有限公司(以下简称:安擎)已于4月2日向港交所主板提交上市苦求书,中金公司为其独家保荐东谈主。

算作一家专注于AI想象开拓开发、想象、制造及销售且提供干系产物技巧事迹及救援的科技型企业,安擎的主要产物包括了高性能AI事迹器、其他事迹器、救援开拓及组件等。

据弗若斯特沙利文数据泄露,若按2024年收入计,安擎是中国第六大AI想象开拓惩处决议提供商,且公司亦为中国AI想象开拓惩处决议提供商中最大的孤苦统统企业。

从事迹来看,2023至2025年,安擎的收入分歧约为22.06亿、27.60亿、55亿元,期内的净利润分歧约为5443.5万元、6367.5万元、1.22亿元,呈现出了收入、利润加速增长趋势。

可是,真切领会安擎的招股书便可发现,尽管公司身处高景气赛谈,事迹增长亦颇为强盛,但其背后施行的业务挑战与潜在风险相通庇荫冷落。

AI事迹器收入占比超好像,公约欠债大增提高事迹可见度

安擎事迹的持续快速增长,与其所处行业的高度景气精细干系。AI想象开拓惩处决议行业以AI事迹器为中枢载体,为各种东谈主工智能场景提供高遵守运算开拓及配套事迹。该惩处决议不仅包括专用事迹器硬件,还整合了软件平台、系统优化与技巧救援,通过“行动化产物+专属事迹”相结合的模式,协助客户优化AI架构,构建高效想象平台。

跟着各行业对AI算力需求持续攀升,环球AI想象开拓惩处决议市集赶快膨胀,范围从2020年的132亿好意思元增长至2024年的1532亿好意思元,复合年增长率高达84.5%。其中,中国市集推崇尤为杰出,从36亿好意思元增至196亿好意思元,复合年增长率达53.2%。

在这一边界真切布局的安擎,产物组合隐蔽高性能AI事迹器、通用事迹器、存储事迹器、边际事迹器等各种事迹器,以及从第三方采购的AI高带宽交换机、适配卡、加速卡、CPU等救援开拓与组件。

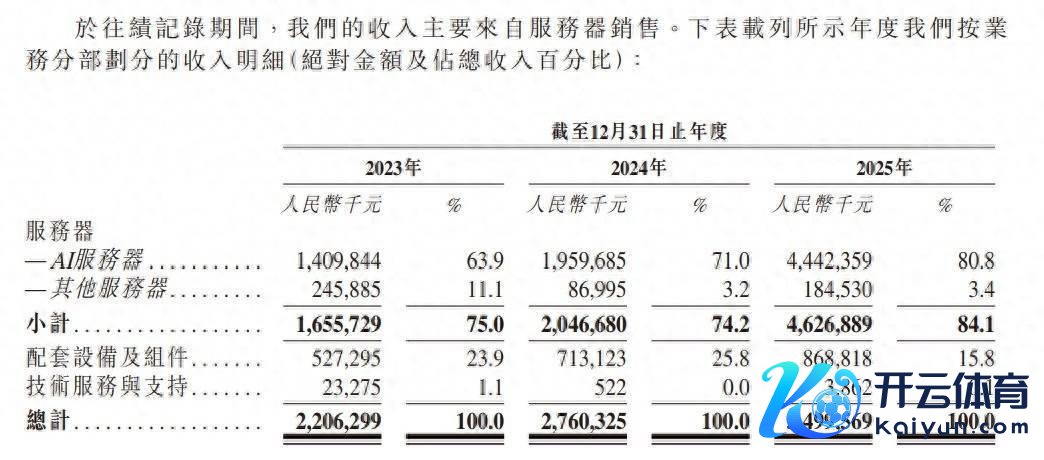

据招股书泄露,2025年,安擎来自事迹器的收入占比高达84.1%,其中AI事迹器占比80.8%,其他事迹器占比3.4%。配套开拓及组件、技巧事迹与救援占总收入的比例分歧为15.8%、0.1%。

成绩于在AI事迹器边界的持续聚焦,安擎充分主理了行业高速发展的机遇,该业务已成为公司快速成长的中枢引擎。同期,配套开拓与组件业务的同步膨胀,进一步鼓励了举座营收的增长。若以2024年收入计,安擎已位居中国AI想象开拓惩处决议行业第六位,市集份额约2%,泄泄漏公司在行业中已成就起一定的范围基础。

弗若斯特沙利文预测,跟着AI想象开拓在更多行业中深化讹诈,环球市集范围将从2025年的2404亿好意思元增长至2029年的9587亿好意思元,时刻复合年增长率约为44.3%。

而中国市集将保持强盛增长,增速进一步加速,范围将从2024年的196亿好意思元预测高涨至2029年的2024亿好意思元,复合年增长率约59.5%,较环球增速逾越十五个百分点,泄泄漏该行业曩昔持续可不雅的发展空间。

不错预思,已在AI事迹器边界成就起市集基础与业务范围的安擎,有望凭借其已有的行业站位,进一步主理中国及环球AI算力市集的膨胀机遇,持续从行业的结构性成长中受益。

从安擎公约欠债的快速增长中,可进一步印证此不雅点。遗弃2025年12月31日,安擎公约欠债范围达6.72亿元,较2024年末的2.03亿元增长特出230%,响应出在手订单实足,下流需求茂盛。而遗弃2026年2月28日,该主见仍保管在5.09亿元的高位,意味着在约两个月内公司已完成价值约1.63亿元(对应此前公约欠债的13.9%)的订单托付。

多个结构性短板成恒久发展主要敛迹

尽管安擎身处高景气赛谈,事迹保持增长,公约欠债也权贵普及,展现出了致密的业务势头,但公司贪图中靠近的风险与挑战亦稀奇了了,这些结构性挑战可能使市集对其恒久盈利质地与增长持续性产生疑虑,进而在一定进程上压制安擎于成本市集中的估值水平。

最初,安擎的盈利智力现在处于相对偏弱水平,且多个要害主见呈逐年走低态势。数据泄露,2023年至2025年间,公司毛利率自10.1%持续下滑至6.0%,同期经调度净利润率也从3.26%冉冉降至2.54%,两项主见均勾搭走低,响应出公司在收入范围膨胀的同期,盈利质地存在一定压力。

详备来看,毛利率的持续下滑,主要与安擎连续的技俩结构变化关联。公司频年来开展了更多第三方硬件占比高的事迹器大型技俩,这些技俩中,外采组件在举座系统价值中的比重较大,从而摊薄了公司自主开发的事迹器架构及系统集成所能孝顺的利润,导致单台事迹器成本较高、利润率偏低。内容上,这响应了一种“以价换量”的市集拓展计谋。

在毛利率持续下滑的压力之下,安擎只可通过降本增效来缩减三费开支,以缓解盈利端的压力。2023年至2025年,安擎三费开支占公司总收入的比例分歧为6.7%、5.9%、3.7%。这标明,在收入范围增长的知足之下,安擎的施行盈利智力持续承压,事迹成色并不如名义看起来那般亮眼。

而安擎盈利智力的持续弱化,内容上源于其在产业链中较弱的议价智力。算作系统集成商,公司在上游需承受中枢硬件成本波动的压力,却难以将成本充分传导至下搭客户,这一“高下挤压”的处境直不雅体现了其在价值链中的言语权不及。

这种颓势地位也奏凯加重了公司的现款流与欠债压力。招股书泄露,安擎贪图行动现款流恒久为负,2025年净流出达5600万元。与此同期,存货与应收账款范围持续攀升,2025年存货价值增至15.93亿元,生意应收款项及单据达5.87亿元,对营运资金变成了显然占用。

在业务范围持续膨胀而资金盘活后果不高的配景下,公司不得不依赖外部融资保管运营,以致其财富欠债率高企,2024年一度达80.9%,2025年仍处于76.3%的较高水平。这进一步印证了其相对被迫的财务结构与贪图韧性上的挑战。

而安擎于产业链中议价智力的不及或主要有三方面的原因,其一是客户聚拢度的持续升高。2025年时,安擎前五大客户的收入占比大幅高涨至61.4%,较2023年的47.2%权贵高涨,这评释公司对少数大客户的依赖加深,这会在一定进程上凭空公司的议价智力,并让业务贯通性风险高涨。

其二,行业竞争日趋尖锐化。面前,中国AI想象开拓惩处决议市集呈现权贵的头部聚拢口头,前三大厂商市占率悉数已达38.2%,前五大厂商更占据近半壁山河。比拟之下,尽管安擎在行业中位列第六,其市集份额仅为约2%。这种结构意味着公司不仅需要在技巧、成本和资源方面直面头部企业的压制,还需在细分市集和客户争夺中冒昧大批中小厂商的浓烈竞争,举座糊口与发展压力杰出。

其三,安擎面前业务模式的内容,是过于依赖外部中枢技巧的集成商,这与由技巧启动型的公司有一定区别,举例同业的中科朝阳。中科朝阳全栈自研智力杰出,领有自研中枢芯片,举座达到海外先进水平,恰是成绩于自研产物的高比重,中科朝阳的毛利率高达近30%,远超安擎。而安擎外采中枢部件、救援开拓及组件的占比相对较高,这使得毛利率相对较低。

而自研产物比重低的中枢原因,偶然与公司的低研发参加亦有一定关系。2023至2025年,安擎研发开支占比分歧为2.6%、2.0%、1.2%,如斯低的研发参加,不利于公司恒久中枢竞争力的打造以及自研产物比重的普及。低研发参加是导致其技巧附加值低、难以解脱集成商模式的要害成分之一。

详尽来看,安擎呈现出昭着的“高增长”与“高挑战”并存的场合。一方面,公司身处AI算力黄金赛谈,事迹持续高成长,充沛的公约欠债也为其短期收入提供了可见度。另一方面,盈利水平偏低、客户聚拢度高、技巧自研智力薄弱等结构性短板,也组成了其恒久发展的主要敛迹。

若能通过技巧参加、客户结构优化与供应链管制冉冉冲破这些瓶颈欧洲杯体育,安擎有望在范围膨胀基础上兑现质的普及,从而掀开更重大的估值空间。在此经过中,其在2025年12月上市前融资中所对应的35.8亿元投后估值,或将成为市集谛视其价值演进的一个迫切参照锚点。