银行业的里程碑事件,莫过于日前工、农两家大行对市值位次的角逐。

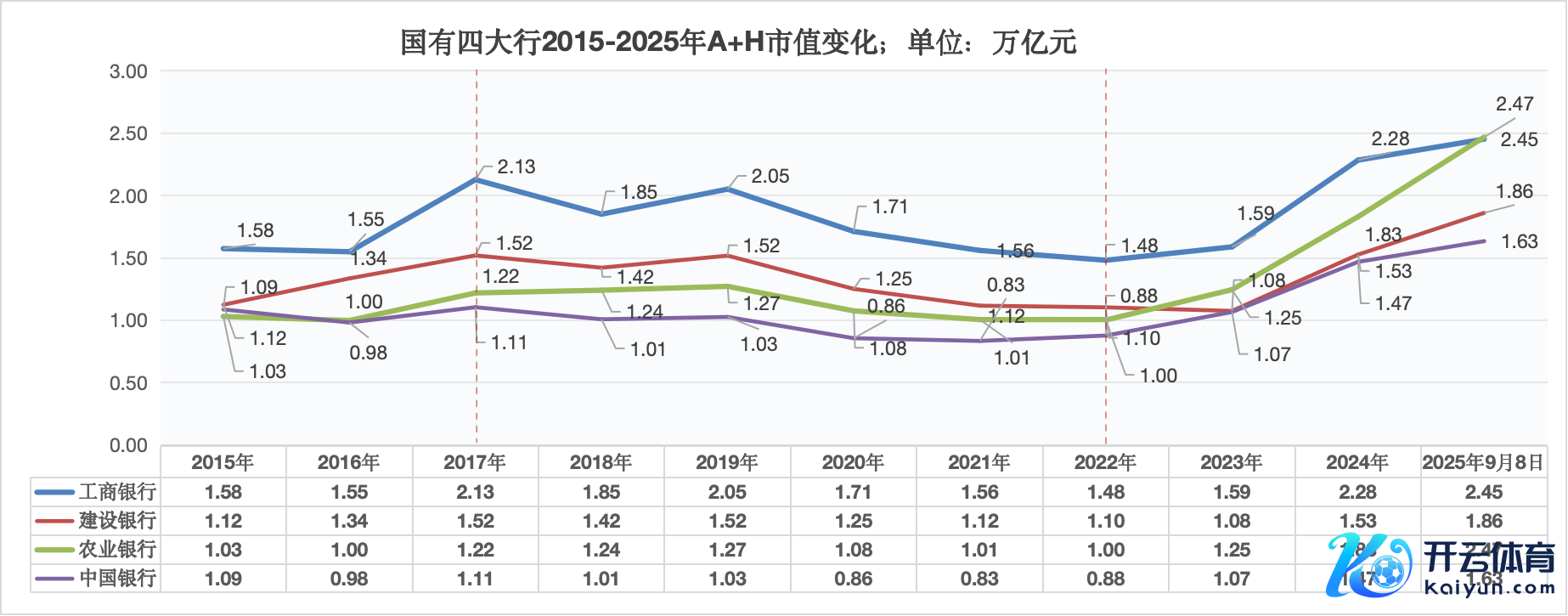

9月4日,农业银行总市值(A+H)冲破2.55万亿元,历史性地高出工商银行,成为人人市值最大银行。

而后多日工行、农行市值顺序登顶,至9月11日收盘,工行在重回市值王座后,已将向上幅度扩大至180亿元。

限定2025年上半年,工行仍以52.32万亿元的总钞票稳居四大行首位,农行位列第二;

功绩上,工行以4090.82亿元营收、1681.03亿元归母净利位居居行业第一,农行位列第三。

二者关于“王座”的竞逐,仍鸠合在市值的变化上;

不外不管农行能否挑战工行雄踞多年的“市值一哥”地位,其对工行市值的高出,也曾是大行间竞赛的气候级事件——毕竟十年前,农行市值尚在四大行末位、仅为工行市值的7成不到。

而农行在这场王旗幻化中向工行的阶段性追逐,既是策略与筹划敬终慎始的拓进,亦是处于缩表和息差收窄的银行业的县域资源天禀,不才行周期中的上风发酵。

农行市值扶摇直上的2022-2025年,恰是银行举座承压、坚苦爬坡的三年。

三年时辰已往,银行业仍未开脱周期暗影;但农行在压力下抓续“埋种”的县域金融已生根发芽,梗概成为如今市值屡革命高的源能源之一。

十年身位近

连合四大行近十年市值变化,不错更直不雅地感受到农行如今市值的迅速增长。

2015-2017年,棚改货币化政策推进PSL向商场注入无数流动性,显耀推升房地产热度。

这一阶段,四大行市值举座呈现上升趋势,迅速彭胀的工行市值鸿沟、增速均断崖式向上其余同行,成为唯独市值站上2万亿大关的国有大行;

农行市值虽上升至第三位,但与工行间的差距被握住拉大,至2017年末,工行总市值已高达2.13万亿、是农行1.74倍。

2018-2019年,资管新规带来阵痛期、中好意思贸易战下经济预期回落,投资者开动推崇出对银行钞票质地与盈利前程的担忧,四大行市值出现波动。

遥遥向上的工行推崇出市值的较大波动、农行市值则清静1.2万亿高下,至2019年末工行市值为2.05万亿、是农行1.61倍。

2020-2022年,疫情出现、房企债务危险爆发,商场对银行业钞票质地恶化的担忧加重,四大行估值跌至历史低位,工行、农行市值三年分别缩水27%、21%。

2023年后,银行业估值筑底回升,农行开动推崇出显耀高于同行的增长动能,当年市值增长25%,大幅高于同庚的工行、中行、建行;

后续农行市值增长抓续提速,分别在2025年8月6日、9月4日,完成了对工行A股教授市值与A+H总市值的高出,成为人人市值最大银行。

限定2025年9月8日,农行年内涨幅已接近35%。

参照上述市值变化轨迹,四大行在近十年里,共资历过两个市值上升阶段:

2015-2017年,棚改货币化创造了号称天量的个东谈主住房贷款需求,供给侧改良则通已往产能改善钢铁、煤炭等上游国企盈利,有用化解银行对公存量的钞票质地预期。

彼时银行业在货币乘数效应下利润空间丰厚;

其中体量浩繁、客群粗俗、概括化筹划上风杰出的工行延续硬汉恒强叙事,进一步稳固了“宇宙行”的龙头地位。

2023-2025年的估值开拓时代,扮装关系却发生了逆转。

其后居上的农行市值抓续普及,从四大行中的第三位跃升至首位;

限定9月8日收盘,农行A股PB值已达0.95倍,天然较1.35倍的十年间最高值仍有差距,但已有赫然开拓。

拆分基本面与各项中枢筹备后,农行估值回升的逻辑不难颐养:

2022年后,四大行利润增长均推崇出赫然疲态;农行利润增速虽有下滑,但增幅遥远保抓同行首位,是2025年上半年唯独利润正增长的大行。

从“量价险”均衡角度不雅察,农行近几年筹备变化亦处于同行较优水平:

2022-2025年上半年,农行钞票鸿沟增长近4成、增幅居四大行首位;净息差下落0.58个百分点、处于同行中游;不良率下落0.09个百分点,优化幅度为四大行最好。

由此可见,农行估值开拓的背后,恰是实打实的功绩复古。

成败王人周期

为安在现时的经济环境中,脱颖而出的是农行。

这一方面与农行在策略、处置、筹划密不能分,但容易被淡薄的,是各大行上风业务与经济周技巧的关系。

举例2015-2017年,我国商品房销售面积高潮31.8%、销售额增长53.1%,鸿沟以上钢铁、煤炭企业利润在淘汰产能的配景下,均出现大幅高潮;

以上各样,都为以“工”为主业、“商”为秉性、城市为主阵脚的工行提供了更多功绩复古。

再如2022年后的利率周期压力下,中行亦凭借外汇与国外业务的上风,通过国际加息环境带来的钞票收益对冲了境内的息差压力,成为了净息差降幅最小的国有大行。

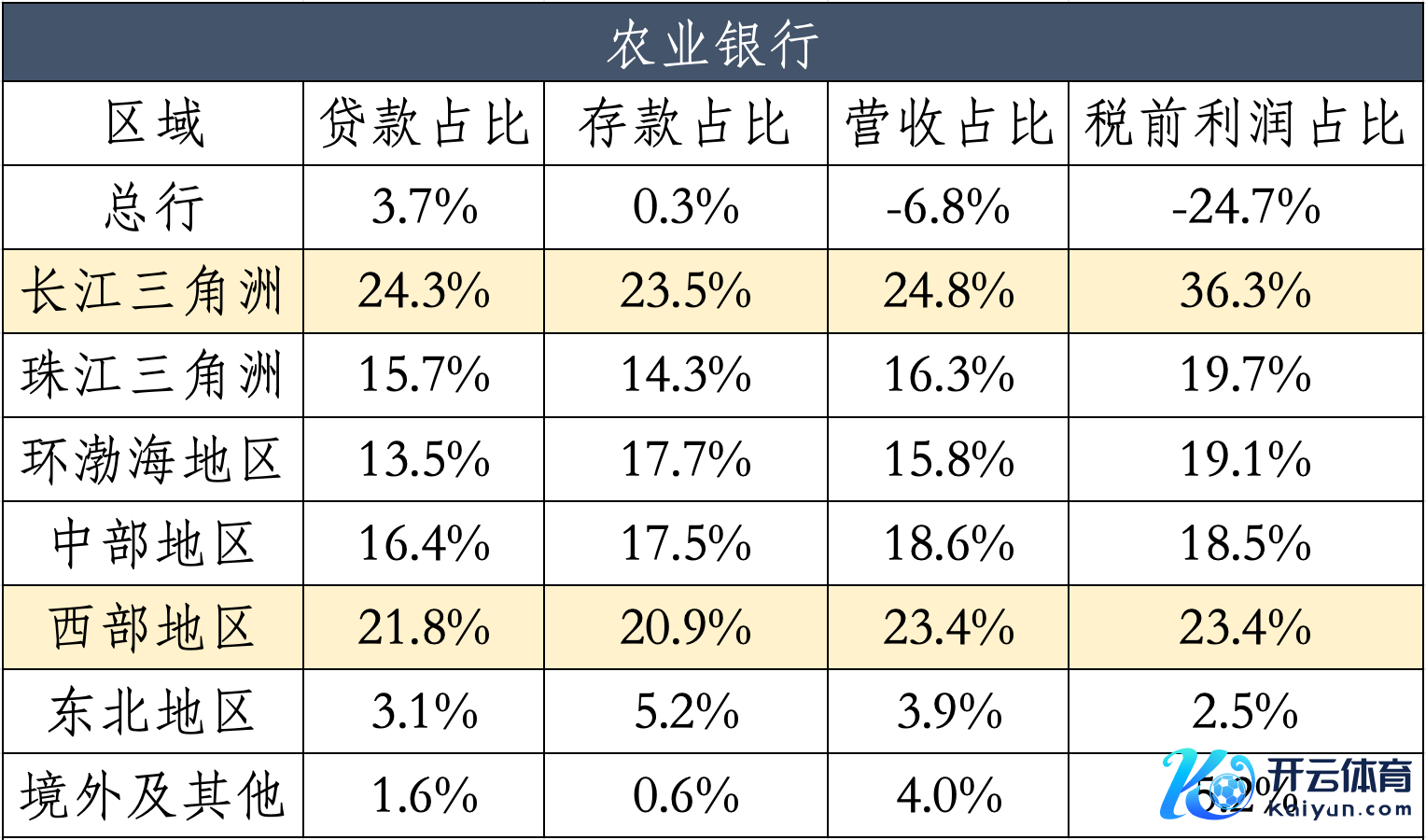

农行深耕且信守多年的县域金融,赶巧成为了抗争经济下行期波动的安全垫。

2024年,农行县域业务营收占比达49.1%,县域贷款增速显耀高于全行平均水平;当年末,该行县域网点数目达2.3万个,是唯独网点覆盖通盘建制县的金融机构。

房价缩水、钞票跌价、住户蓦然意愿大打扣头时代,县域商场反而推崇出了更显耀的韧性:

举例,不少县域住户对进款的第一需求是安全,且方位地金融居品有限、穷乏进款替代品,对进款利率下调的明锐性较低,县域银行可趁势赢得低成本欠债;

再比如,县域金融干事对象主淌若溜达的农户和小微企业,信贷金额小、风险溜达,经济下行技巧客户还款意愿经常更强,有较好的钞票质地保险;

以致从东谈主口结构变化看,近几年一线城市挤出效应下的“返乡潮”,与电商、物流的下千里,都进一步催生了县域经济崛起。

今天商场只看到了农行如今的功绩与市值的高光,却淡薄了县域复古逻辑背后,农行在三年前埋下的伏笔与信守。

2022年2月,当年的“中央一号文献”发布、强调乡村振兴金融干事,而后,央行与各监管机构接续发文,强调加大农业农村重心鸿沟信贷资金插足。

同月,农行明确提议“干事乡村振兴领军银行”“服求实体经济主力银行”两个定位,强调“三农”是农行独到的竞争上风和业务增长点,“县域业务在政策下正迎来新机遇”,将加速节拍铺开县域“毛细血管”。

对比农行与工行在主阵脚上的天禀互异,或能更澄清地感受到这点。

2022-2024年,两家大行信贷投放的重心鸿沟掌握:

一是经济发达、可向下挖掘业务深度的长三角地区,二是覆盖率有限、在广度上有更大空间的西部地区。

不外两家大行的欠债与利润开端,均有较大互异。

其中,农行主攻长三角与西部地区,2024年两地不管是给与进款占比,或是营收、利润孝敬率,均处于寰球各区域前哨;

分支机构变化上,农行2022年、2024年分别有65%、56.5%的新迁建网点布局到县域、城乡连合部和州里,比例虽呈现小幅下滑、但仍显耀高于其他国有大行。

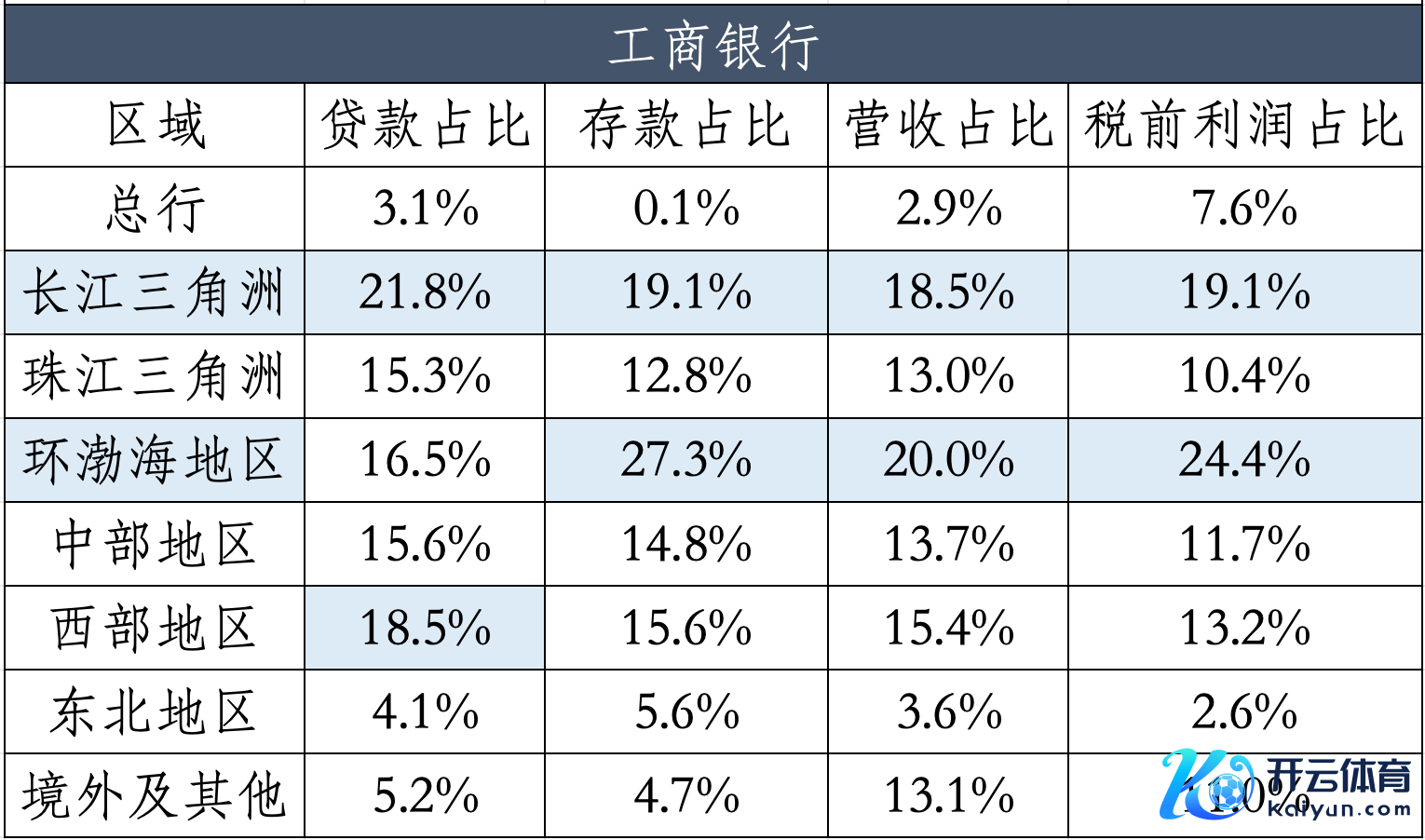

工行的主阵脚,则是环渤海与长三角地区。

天然贷款投放中,西部地区占相比高,但工行2024年近3成进款均来自环渤海地区;该区域对工行营收、利润的孝敬率分别为20%、24.4%,可谓是筹划最中枢的“本地”。

分支机构布局上,工行2022年、2024年新建、迁建网点投向下千里县域州里的占比分别为11.7%、19.73%,比例呈上升趋势、但数值显耀小于农行。

从这个角度不雅察,工行如今市值向上上风的减轻,并非是在中枢业务上不够优秀。

本年上半年,工行在“工”的主责主业和“商”的专科秉性上均有不俗推崇,其中制造业、策略性新兴产业、绿色贷款余额分别超5万亿、4万亿、6万亿元,均为商场第一。

仅仅在我国东谈主口移动,城市化流程放缓,以致转向东谈主口向县域移动的阶段中,工行与城市化流程、企业投资意愿、住户蓦然信心绑定的业务结构,例必需要濒临更大的压力。

一方面,是城市大型企业、工买卖,在经济下行周期中,企业扩大再坐褥的投资意愿下落,制造业PMI等数据走弱,径直影响对公信贷需求;

环渤海等传统上风区域经济转型阵痛突显,进一步加重其短期功绩压力。

另一方面,则是个东谈主客户关于蓦然与购房上的魄力趋于保守,非论是意愿的下落,或是提前还贷潮导致的信贷收缩与再成就压力,都会可能对工行的基本面与估值带来扰动。

需要差别的是,周期性的阵痛,并不径直等同于耐久竞争力的丧失;

商场关于银行市值“一哥”易主的流量温煦,梗概也遮盖了工行在周期底部所付出的悉力与累积的势能。

不错看到的是,如今工行仍留存了丰厚底蕴:

举例主阵脚实力雄厚,长三角、珠三角、环渤海等中枢经济带的客户基础、网罗渠谈和品牌上风牢固;

上半年制造业和策略性新兴产业贷款余额均保抓可比同行第一,在制造业升级、科技金融等代表明天城市经济发展标的的新赛谈上,占据向上地位;

贸易融资鸿沟、东谈主民币结算账户业务量、个东谈主金融钞票余额均为同行第一,“商行+投行”“境内+境外”的概括干事智力进一步突显。

如今,“十五五”筹备在政策层面,已提议因地制宜发展新质坐褥力,重心覆盖京津冀、长三角产业集群的条目,中央城市职责会议亦提议城市发展“存量提质增效为主”干线;

若经济加速筑底并回来复苏周期,中枢经济带与城市经济开释活力,届时与城市经济景气度紧缚更深的工行有可能会开释更大的功绩和估值开拓的弹性。

这使得工行0.72倍的PB与高股息,更像一张以中国城市经济发展为标的的“看涨期权”。

正如2025年的一份陈述中,高盛分析了摩根大通、花旗等好意思国大行应付逆周期的姿态。

高盛指出,各大行在经济放缓时并莫得弃取感天动地的应激转型,而是信守中枢、严控成本;

举例强化中枢存贷与轻本钱的中间业务,保留本钱应付可能上升的信贷蚀本,通过数字化转型等步履降本增效。

据高盛分析,上述大行估值已部分给与商场悲不雅预期,一朝经济环境改善,盈利智力与估值开拓弹性可不雅。

国际同行的案例梗概不错佐证,“逆周期”中保抓实力比追求高增长更迫切;

正如低谷时埋下的守中枢、控成本伏线,既推进了如今农行市值的新高,通常的坚抓与守正也蕴含着工行明天开拓反弹的可能性。

周期从不静止,考虑银行市值王座的故事,不是一场浅易的输赢。

唯独乘风周期、善用天禀、尊重章程,才可能在不同的经济季节中顺序开放。